凛冬将至,伴随着疫情,人类面临着前所未有的病毒攻势,而我们不能只是被动的防御。或许生物的问题终究还是要交给生物技术来解决。

合成生物学作为生物技术顶端一颗璀璨的明珠,可以用来改造生命,构建生命,那么在疫情当下,它能否成为“冬天里的一把火”?给我们带来希望?

答案是肯定的,合成生物学技术已经被用做疫苗开发、诊断和治疗。科学家已经可以人工合成新冠病毒用来开展疫苗研发和病毒突变检测研究。去年mRNA疫苗迅速的获批上市,也有合成生物学的功劳。

除了应对疫情,其实合成生物学的能力远不止于此,在未来,能源、材料以及医药健康等众多领域,合成生物学技术会不断发挥其威力,让我们意识到其亮眼的存在。

本文将重点介绍三个方面问题:

1、合成生物学是干什么的?为什么火了?

2、有哪些玩家?这些玩家在做什么?

3、从“火了起来”到“越来越有用”的思辨

一、合成生物学一个高大上的存在

合成生物学可以应用于非常广泛的领域,除了疫苗以外,还有:化学品(例如塑料、尼龙等基础材料的原料)、能源(例如燃油)、食品饮料(例如植物肉)、消费品(例如胶原蛋白)、农业用品(例如肥料、杀虫剂)、医疗保健(例如制药、疫苗)。这也只是冰山一角,有点夸张的说法是,生物合成万物。

合成生物学的特点是“构建新的生命体”或“改造现有生物系统”。她是一门新兴的交叉学科,基于标准化的基因元件以及通用化的模型来定量可控的创建或者改造生命体系,涵盖了生物学、信息学和工程学等多个学科的理念。

合成生物学为什么火了起来,大概得益于以下几个方面:

(1)技术赋能

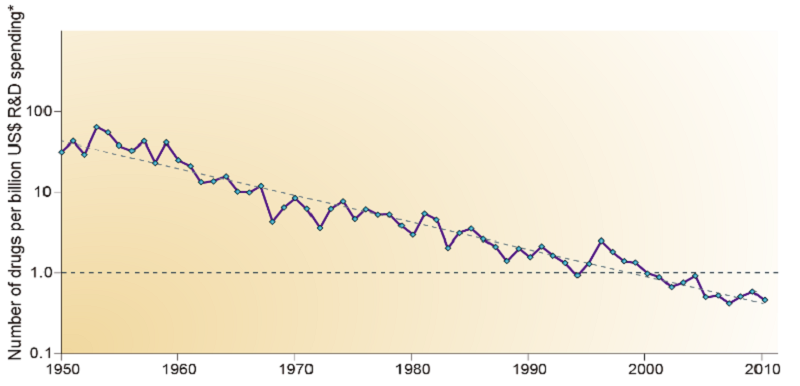

生物技术的发展为合成生物学提供了研究基础:第二代基因测序技术推广后,测序成本以超摩尔定律速度下降;DNA、RNA等基因合成技术不断优化,基因合成成本持续降低;以CRISPR为代表的第三代基因编辑技术成熟后,基因剪辑的工具进一步优化。

DNA读写成本大幅下降

(2)需求牵引

短期来看,对高性价比的需求将促进合成生物技术产业落地。在医药、材料、食品和化工等领域,传统化学合成或生物技术手段遇到越来越多的技术瓶颈,面临成本日益高企的难题。合成生物学技术可以提升研发效率,降低研发成本,使新产品的研发和生产获得比较好的性价比。

新药研发效率下降,需要新的技术手段来突破瓶颈

长期来看,碳中和以及经济可持续发展的需求需要合成生物学技术的支撑。OECD预测,到2030年将有35%的产品将通过生物技术制造。利用合成生物技术进行生物合成可以减少一次能源和资源的利用,破解粮食、人口、能源和气候等面临的难题,从根本上改变人类的生产与生活方式,加快碳中和的脚步并实现经济可持续发展。

(3)疫情催化

在新冠疫情爆发之后不到一年的时间内,美国mRNA疫苗通过临床试验,并紧急获批上市。合成生物技术领域的知名公司,Ginkgo Bioworks,获得11亿美元贷款,用于扩增应对新冠疫苗和检测能力的设施,像这类合成生物学技术公司能够利用他们的平台迅速转向应对疫情的产品和服务,表现出平台的敏捷和灵活性。

新冠疫情使得社会各界达成共识,生物科技能够提供未来的医疗产品和服务,能够提供可持续发展能力,加大对生物技术研发基础设施等方面的投资是必要的。

(4)资本助力

合成生物学媒体Synbiobeta最近发表的《2021年第二季度合成生物学风险投资报告》显示,合成生物学投资在2021年上半年依然保持了非常高的态势,2021年已经绝对会成为合成生物学有史以来最好的投资年份。

2021年将会成为合成生物学有史以来最好的投资年份

2021年第一季度合成生物技术领域的投资额达到了创纪录的47亿美元,第二季度投资热度依旧维持在非常高的位置,投资金额接近42亿美元。

健康和医学方向是投资热度最高的领域

从投资领域来看,健康和医学方向以11笔交易,总额14亿美元的投资领先于其他行业;其次是食品、能源和农业等领域。

二、合成生物学领域业态丰富百花齐放

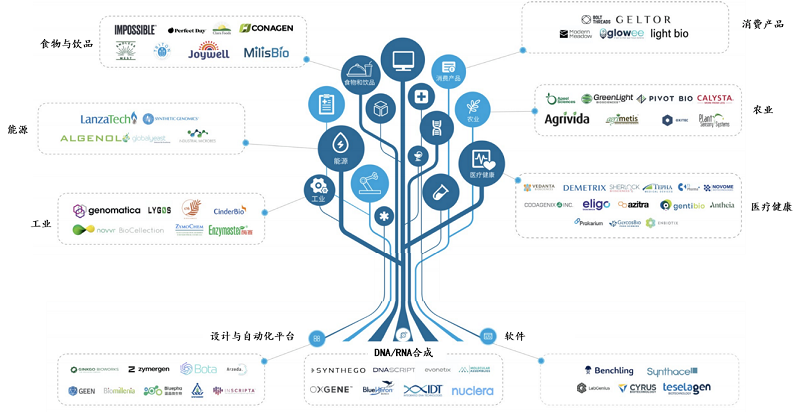

根据合成生物学相关企业业务性质,可以将企业大致分为两类,分别是处于树图“树根部”的合成生物基础业务企业,主要包括DNA/RNA合成企业、软件企业和设计与自动化平台企业;处于树图“树枝部”的以合成生物学为基础,研发和生产不同产品的企业,主要涉及食品饮料行业、消费品行业、农业、医疗健康、工业和能源等领域。

合成生物学初创公司业务分布情况

从产业链上下游角度来划分,上游为DNA测序与合成企业,中游为菌株开发等平台型企业,下游为产品生产等产业型企业。从从事业务类型角度划分,我们把合成生物学企业大致划分为平台型企业和产业型企业两类。

合成生物学领域产业链大致分布情况

平台型企业的产品主要是菌株等生物合成所必须的生产资料,核心能力主要包括元件库和菌种库的积累以及加载信息、工程技术的高效率研发平台。

产业型企业的产品依据其所处领域的不同而不同,核心能力除了主营产品范围内的菌种和基因等数据库以外,还包括产业化生产和经营能力。

当然平台型和产业型企业划分也不是绝对的,也有平台+产业复合型业务的企业,在创业初期,平台+产业型企业具有其独特的优势,弥补了平台型企业初期认可度不高、营收增长慢的劣势,利用产业落地带来高增长和行业认可度;然后再反哺平台的搭建,随着平台能力的积累,不断构建起竞争壁垒,因此这种有平台思维,做好了平台搭建的雏形,并不断积累的合成生物学产业企业,可以很好的利用平台和产业双轮驱动,支撑企业发展和竞争力的不断提升。

以下就部分企业举例说明:

(1)Amyris–全球首家合成生物学上市企业

Amyris由加州大学教授Jay Keasling教授于2013年创立,创立之初由比尔和梅琳达·盖茨基金会资助,目的是利用合成生物学方法生产青蒿素,其生产工艺已经授权给赛诺菲。但由于青蒿素合成过程复杂,成本仍然偏高,目前只是作为传统提取方式的一种补充,还无法完全取代传统提取法。

Amyris于2010年9月在纳斯达克IPO,上市前,曾将其主营业务定位在利用合成生物学方法生物合成燃料乙醇和生物柴油等能源项目,后来由于成本居高不下,以及国际油价大幅降低,导致其产线竞争力不足,未能如期扩产。这也是Amyris在其上市后股价短暂冲高之后又大幅回落的原因。

划重点,选品很重要。

(2)Zymergen–合成生物学自动化平台独角兽

Zymergen公司由Joshua Hoffman于2013年创立,主营业务为利用机器学习,大数据和人工智能等技术手段,与产业界合作,开发从农业到电子产品,从消费者保健到制药等行业的材料和产品。

Zymergen于2021年4月在纳斯达克IPO,上市首日市值约36亿美元。然而,仅仅四个月后,Zymergen公司就发布了一条惊人的消息,承认主打产品光学膜存在“技术问题”,推出时间被延迟了(上市前曾表示,它的第一个产品,用于可折叠LED屏幕的光学薄膜,正在进行资格认证,将会在2021年下半年给公司带来收入)。另外,公司的首席执行官霍夫曼出局,基因组测序巨头Illumina的前首席执行官杰伊代替霍夫曼接任了临时首席执行官一职。Zymergen公司的股票在报告公布的当天下跌了69%,市场价值损失了近25亿美元。

近日,Zymergen公布了第三季度报告,净亏损为9820万美元,公司表示将专注于其认为可提供明确商业机会的少数项目,一些市场空间小、落地进展慢以及成本不经济的项目将被终止,而且将进行大规模裁员。该公司目前市值11亿美元左右,相对应的其历年来的融资总额约为13.5亿美元。

再次划重点,选品很重要。

(3)凯赛生物–国内合成生物学概念第一股

凯赛生物主营产品为生物法长链二元酸系列产品、生物基戊二胺和生物基聚酰胺,可用于化工合成、纺织和工程材料等领域。

凯赛生物于2020年8月登录科创版,募集资金总额55.61亿元,目前市值约625亿。2020年营业收入超过14亿,利润接近6亿元。

凯赛是合成生物学实用主义学派的典型企业,以技术为驱动,结合自身的供应链管理能力和市场能力,逐渐发展成为行业内的国际龙头企业。

(4)蓝晶微生物–国内合成生物学领域明星创业公司

蓝晶微生物以合成生物学技术为基础,搭建了整合合成生物技术、数据科学和机械自动化的数字原生研发平台,通过基因元件库、菌种库,以及一整套基因编辑工具,能够灵活研发多个产品管线,可以有效降低生物制造产品成本。目前可供货/技术交付的产品主要是PHA(一种可生物降解高分子材料)。

截至2021年8月,蓝晶微生物先后完成了总额近7亿人民币的融资,将主要用于PHA生产线的建设,这将大大加快公司首个产品管线的落地。

合生基因主营业务为利用合成生物学技术,开发溶瘤病毒抗癌药,包括针对肝癌,胃癌,胰腺癌等实体瘤种。

合生基因推出的产品管线主要针对中晚期肝癌,胃癌,胰腺癌等中国及亚太地区高发的实体瘤种。与200余家临床科室及课题组和100余家三甲医院开展紧密合作。

目前公司已推出智能靶向原发性肝癌(HCC)的溶瘤病毒药物,SynOV1.1,大幅度提高肝癌靶向性、治疗效果和安全性。2020年11月,合生基因宣布其基于国内原创的合成生物技术开发的首款基因治疗产品SynOV1.1获得美国FDA临床试验许可,用于治疗包括中晚期肝癌在内的甲胎蛋白(AFP)阳性实体瘤。

(6)天津工微、成都薇合–学者创业的典型企业

天津工微成立于2019年,以合成生物学为基础,发现酶和改造酶,用于药物以及高价值大分子化合物的开发。已经与合作伙伴展开合作,完成格列吡嗪和阿西莫司的工业化生产。

成都薇合成立于2018年,利用合成生物技术改造酵母和细菌,构建功能性生产菌株,进行高价值中药活性成分的生物合成。通过建立“合成生物学技术平台”实现多种植物来源天然产物的高效生产和优化,来实现中药现代化生产。

目前以北京、天津、上海和深圳各大研究院所和高校为依托,学者创业正在蓬勃兴起,未来会有更多的科技成果转化到产业应用。

三、理性设计VS实用主义、生物合成VS化学合成,以及风险规避

(1)理性设计VS实用主义

目前合成生物学领域大致有两大学派,分别是实用主义学派和理性设计学派。实用主义学派以凯斯林(Jay D. Keasling)为代表,旨在对微生物的代谢系统进行改造,让微生物产出原来不能生产的东西。而理性设计学派是从理性设计的角度出发来重新搭建生物,即用可预测的方法来从下到上的构建一种生物。

理性设计学派认为凯斯林实用主义学派的定向进化路线,只是酶工程、代谢工程和微生物工程方面的工作,并不是传统意义上的合成生物学;而合成生物学强调基于理性设计来可预测的构建生命。

实用主义路线与理性设计路线的对比

有专家认为,中国的合成生物学对基础研究认识不够,未来更偏向理性设计的合成生物学研究将逐渐加强,这也是国家支持该领域研发机构建立的原因,比如深圳先进院。

另外,目前产业界大多在走实用主义路线,如果能有意识地往理性设计的路线上发展,随着积累,未来可能会建立起较大的优势壁垒。

从投资热度也可以看出,实用主义路线有着绝对的融资优势,即合成生物学应用层面的,如医学、食品和化学品等领域企业。平台型企业排名第二,但融资额不到应用型企业的1/3。

应用层面的投资热度明显高于其他层面

(2)生物合成与化学合成

化学合成技术经历了上百年的发展,已经非常成熟和完善,但是对于具有过于复杂分子结构的物质,化学合成有时也显得力不从心。合成路线长、反应步骤多、导致总产率低,反应条件苛刻危险,产生大量难以处理的有毒有害副产物,都可能使得某些产物的化学合成变得不可能或者不经济。

在这种情况下,生物合成则显示出了其优势,所有的合成路线已经在DNA层面被设计好,微生物、细胞系就如同高超的合成技术员一样,精确地完成每一步反应最终得到目标产物。生物合成所使用的原料来自氨基酸、糖类和油脂等生物界易得原料,在生产过程中不涉及有毒物质。另外反应条件不涉及高温高压等苛刻危险的环境。因此,通过合成生物技术手段实现的生物合成过程整个过相对高效、环保和安全。

但是,当然,这也是理想状态下的美好情景,当前生物合成最大的问题就是可控性较差。生命体的代谢过程非常复杂,合成生物学技术构建好一个新的生命体系以后,至于此后它如何进行运转、每一步运转得到多少我们期望的产品那都是由它自己决定了。

合成生物技术能提供的就是不断优化设计,通过实验不断逼近理想目标。另外或许未来对于“微生物群体合作行为”与“社会微生物学”的深入研究能够使得反应过程变得更可控,实现像指挥一支训练有素的军队一样指挥微生物大军进行合成工作。这都将是合成生物学等学科努力的方向。

总体来说,合成生物学技术的产业化还处于初期阶段,从需求和性价比的角度来看,目前或不久的将来,以下两个方向可能是产业化落地的切入点:

①化学合成难度太大,几乎只能用生物合成;②生物合成性价比高。(3)风险与规避

合成生物学的发展也将面临可能的社会风险。首先,受到工程学和计算机科学的影响,合成生物学注重技术标准的兼容性和数据、材料的共享开放。其次,合成生物学的技术对象是活着的生命,而生物系统具有自我繁殖、突变进化等非生命系统所不具备的特征,因此与传统的工程系统相比,生物系统更加难以控制。以上两点可能会带来一定的社会风险,如蓄意或意外制造出病毒等情况。

为防范和应对潜在风险,《合成生物学伦理、政策法规框架研究》正在进行,预示着未来该领域将有可能实现立法来进行规范。

从企业角度来讲,企业领导者及相关人员的职业伦理道德,公司的风险管理体制以及危机处理能力等值得重视。

(文中数据均来自公开资料,文章观点不构成投资建议)

金科君创已投部分医疗健康企业

(以投资先后顺序排列)