引言

由于我国人口基数庞大、医疗支出不断增加、医保覆盖面扩大和医疗需求上升,近十几年来,我国骨科行业快速发展,目前已成为世界上第二大骨科植入耗材市场,仅次于美国。随着社会老龄化进程加速,行业技术不断发展,以及产业政策大力支持,我国骨科市场将持续保持高速增长。希望通过本文,能够帮助大家对行业概况有个整体认识和了解。

一、骨科与骨科临床1.1骨骼与运动系统

骨骼是人体最重要的器官之一,具有构成人体支架、支撑人体、保护重要器官、协助身体运动的作用。

骨骼与肌肉、软骨和韧带组成人体运动系统。骨骼支撑身体维持形状和外观;骨骼肌收缩舒张为运动提供持续的动力;覆盖着软骨的关节面缓震减压,让活动变得更顺畅;韧带将各部分连接起来,确保各个部件的稳定。

1.2骨科定义

骨科学又称矫形外科学(orthopaedics),是医学的一个专业或学科,研究骨骼肌肉系统的解剖、生理与病理,运用药物、手术及物理方法保持和发展这一系统的正常形态与功能,以及治疗这一系统的伤病。

骨科疾病的治疗方式有药物、物理治疗和手术治疗等,在骨科临床中偏重于手术治疗。骨科按照治疗部位、方式的不同,通常分为创伤、脊柱、关节、骨肿瘤、小儿骨科、运动医学等亚分科。

1.3骨科疾病与分类

骨科治疗的疾病,按照亚分科分为:

- 创伤类疾病:如肱骨、桡骨和胫骨等四肢部分发生闭合性骨折或开放性骨折等疾病;

- 脊柱类疾病:如颈椎、胸椎和腰椎等部位发生椎体骨折、畸形、椎管狭窄、椎间盘突出以及骨肿瘤等疾病;

- 关节类疾病:如肩关节、髋关节、膝关节等发生骨关节炎、骨肿瘤等需要进行人工关节置换的疾病;

- 运动医学类疾病:如肩关节、髋关节、膝关节以及小关节等部分发生韧带撕裂、关节不稳等疾病。

1.4骨科医患

2018年我国骨科专科医院数量达到654家,较2017年同比增长6%,2010年至2018年骨科专科医院数量年均复合增长率达6.9%。2018年骨科专科医院的医生数量为13万人,同比增长15%,2010年至2018年年均复合增长率达8.8%。

患者人数方面,2018年骨科专科医院入院患者人数达145万人,同比增长15%,2010年至2018年入院患者人数年均复合增长率达13%以上。另外,2018年骨科专科医院手术人数达到63万,连续两年增长15%左右。

从医患双方的增长速度来看,骨科疾患的治疗需求的增长超过骨科医院和医生的增长速度。

骨科产品,主要指骨科医疗器械,是用于治疗骨科疾病的医用耗材及相关手术配套设备工具。骨科医疗器械按照物理架构可分为内固定和外固定的两种方式,植入体内的称之为内固定主要包括关节、接骨板、螺钉等等,外固定是在体外的一种固定方式,主要包括外固定架,夹板、绷带、石膏等。

骨科耗材作为最主要的骨科产品,是指用于人体骨骼及相关软组织的替代、修复、补充及填充的一大类植入物、手术耗材的统称。

骨科植入耗材指的是通过手术植入人体,可以起到替代、支撑人体骨骼或者可以定位修复骨骼、关节、软骨等组织的器材材料,主要包括骨接合植入物及关节植入物,如接骨板、接骨螺钉、髓内钉、脊柱内固定植入物、人工关节等,属于高值医用耗材类医疗器械,因为长期植入人体,对人体的生命和健康影响较大,且价值通常较高,按照我国医疗器械分类管理的规定,一般属于三类医疗器械。骨科植入耗材根据使用部位的不同,可以分为创伤类、脊柱类、关节类和其他四大类,包括创伤类植入物、脊柱类植入物、关节类植入物以及运动医学植入物等;

骨科手术耗材:非植入性耗材,主要用于微创手术领域等,可主要分为脊柱微创手术(例如椎体成形术、椎间孔镜手术等)耗材和运动医学耗材等。

骨科配套设备主要用于辅助医生进行手术,包括植入类手术配套工具(eg 关节置换手术用的设备、关节镜和椎间孔镜、手术机器人等。

创伤类植入物产品主要指可将各类骨折损伤进行复位、固定并维持其稳定的骨科植入物,主要产品可分为内固定系统和外固定支架,内固定系统又可分为锁定钢板系统、普通钢板系统、髓内钉系统和足踝类系统等。

脊柱类植入产品主要指可实现因脊柱系统畸形、退行性腰椎间盘病变、椎体滑脱、脊柱肿瘤等原因导致的椎体切除后的矫正、复位和融合等功能的内固定人体植入物,主要产品可分为椎弓根螺钉、连接棒、连接钢板、融合器等。

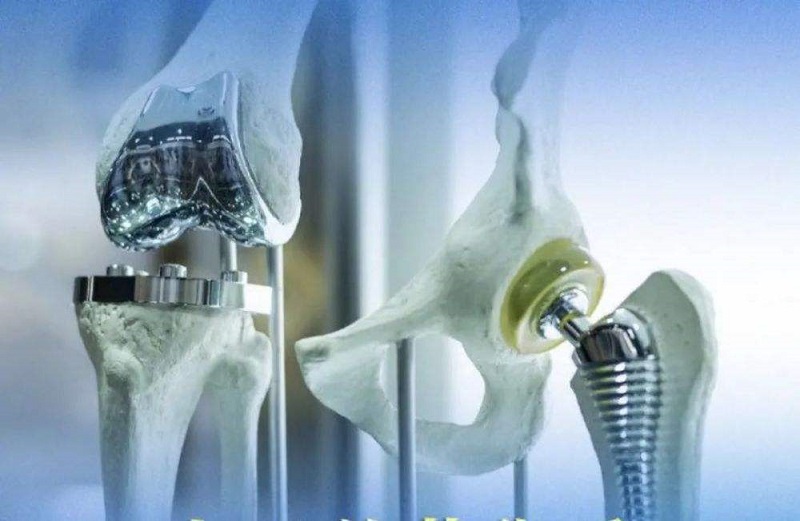

关节类植入物产品主要指实现因关节周围骨折、累计关节的骨肿瘤及其他原因引起的骨缺损等关节障碍的关节功能重建的人体植入物,主要产品可分为人工膝关节、髋关节和肩关节以及小关节等。

运动医学类植入产品主要指在全关节镜或者关节镜辅助下对韧带、关节囊、肌腱等软组织的形态修复以及功能重建等,主要产品包括锚钉、界面钉、缝线、带袢钛板、人工韧带以及刨削刀头等。

二、骨科市场

2017年骨科行业占据全球医疗器械9%的市场份额,是第四大细分领域、第三大耗材类细分市场。2012年至2018年,全球骨科市场由433亿美元增长至512亿美元,年均复合增长率为3%,预计2018-2023年将继续以3.6%的年均复合增长率增长,2023年市场规模将达到610亿美元。

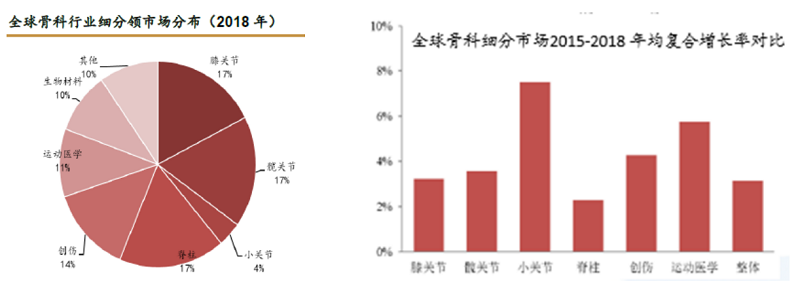

在细分领域,2018年关节类产品(膝关节、髋关节和小关节)占据骨科主要市场份额,合计占比为37%,脊柱类占比18%,创伤类占比14%,运动医学类占比11%。2015-2018年小关节置换和运动医学市场年均复合增长率高于行业整体增长率和其他细分领域增长率,分别为7.5%和5.8%,预计仍将会以6%左右的增速增长。

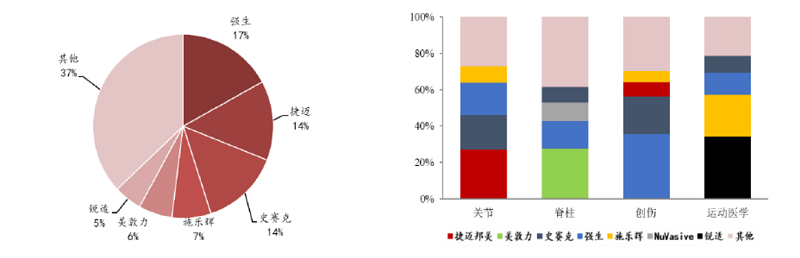

全球骨科行业经过多年的整合并购,目前市场集中度已经很高,2018年前六家巨头收入合计占据骨科市场规模的60%以上,其中第一梯队的强生、捷迈邦美和史赛克分别占比17%、14%和14%,施乐辉、美敦力和锐适处于第二梯队,市场份额稍小,分别占比7%、6%和5%。

骨科行业作为医疗器械重要的细分领域,所在领域的前五大公司在全球医疗器械行业中也占据重要地位。

2.2中国骨科市场

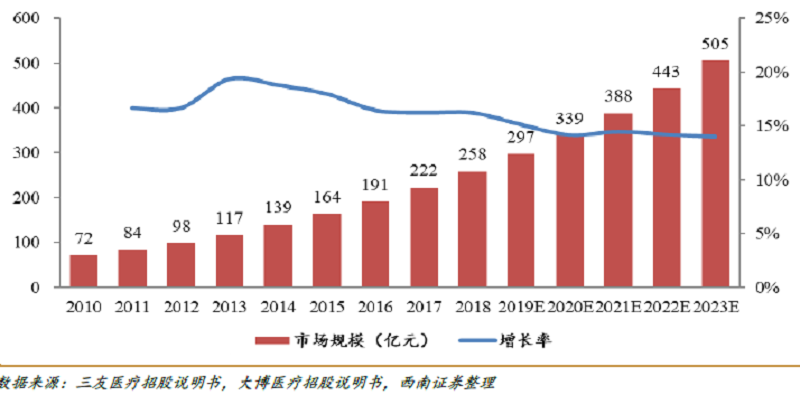

我国骨科器械行业发展时间大约30多年左右,我国骨科市场目前处于快速增长阶段。2018年我国骨科市场规模达到258亿,2010-2018年市场规模年均复合增长率达到17%,预计2018-2023年将保持14%的年均复合增长率,到2023年市场规模将超过500亿元。

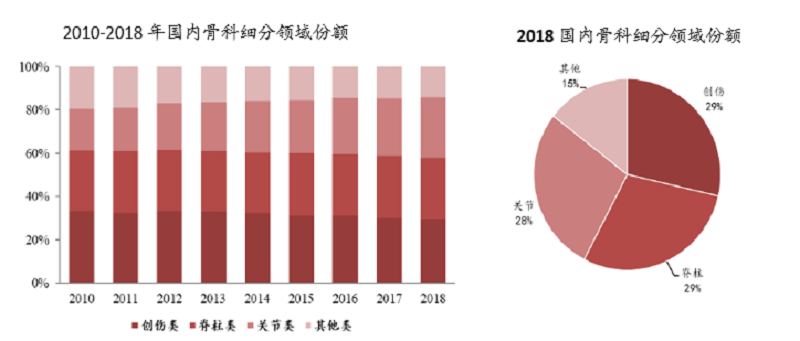

从细分领域看,2010 年至2018 年创伤市场占比持续降低,关节市场占比持续提升,脊柱市场占比较为稳定。2018 年创伤和脊柱类植入物市场占比均接近29%,关节类植入物占比略低,市场占比28%,运动医学等其他植入物占比约15%。

目前,中国骨科消费结构与欧美发达国家有较大差别,主要因为国内消费水平和消费观念有较大差距,但正以较快的速度朝着发达国家水平发展。

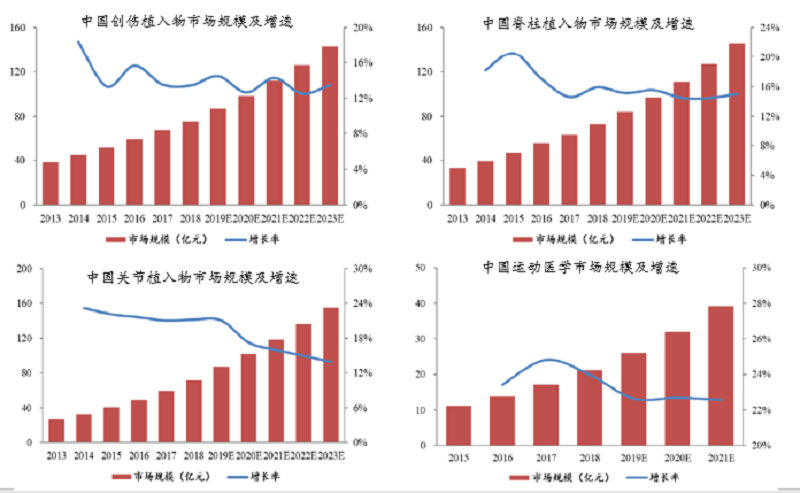

创伤领域:2013年-2018年国内骨科创伤市场年均复合增长率为15%,2018年市场规模达到76亿,同比增长14%,预计2018-2023年将保持13%的年均复合增长率,2023年市场规模将超过140亿元。

脊柱领域:2013年-2018年国内骨科脊柱市场年均复合增长率为17%,2018年市场规模达到73亿,同比增长16%,预计2018-2023年将保持15%的年均复合增长率,2023年市场规模将超过145亿元。

关节领域:2013年-2018年国内骨科关节市场年均复合增长率高达22%,2018年市场规模达到72亿,同比增长21%,预计2018-2023年将保持17%的年均复合增长率,2023年市场规模将超过150亿元,成为骨科第一大细分市场。

运动医学领域:2015年-2018年国内骨科创伤市场年均复合增长率为24%,2018年市场规模超过20亿,同比增长24%,预计2018-2021年将保持23%的年均复合增长率,2023年市场规模将接近40亿元。

国内骨科市场整体仍处于快速增长阶段,创伤和脊柱领域具有提升市场份额的机会,在关节和运动医学领域将具有较大的国产替代空间和行业快速增长的机遇。

三、骨科行业态势

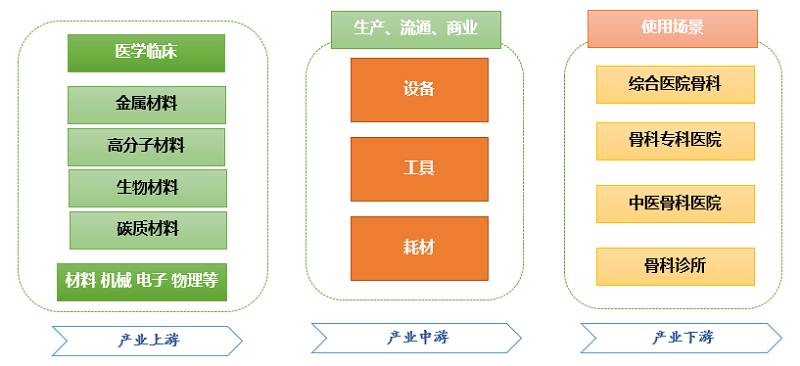

3.1产业链图谱

骨科器械产业链来看,上游主要是原材料加工工厂和材料提供商,中游主要是各大产品生产厂家,下游则是服务提供商以及终端医院。

骨科行业属于技术密集型产业,各类骨科耗材和相关配套器械工具的研发、生产涉及医学、生理学、材料学等多个学科,产品直接或间接应用于人体的脊柱、关节等组织,对技术水平要求较高,特别是在脊柱类和关节类领域,由于植入需要长期存在于体内,对产品的生物相容性、耐腐蚀性以及设计结构都有极高的要求。

3.2需求端

骨科疾病发病率与年龄相关性极高,随着年龄的增长,人体发生骨折、脊柱侧弯、脊椎病、关节炎、关节肿瘤等骨科疾病的概率大幅上升。

随着年龄增长,人体骨量呈先增长后不断下降的趋势,骨量减少严重会导致骨质疏松。对于男性,20-30岁左右可达最高骨密度,随后随年龄增长骨密度平缓下降。其中,女性在绝经后骨量将显著下滑。

根据卫健委2018年发布的中国首个骨质疏松症流行病学调查结果显示,我国40-49岁人群骨质疏松症患病率为3.2%,其中男性为2.2%,女性为4.3%;65岁以上人群骨质疏松症患病率更是高达32.0%,其中男性为10.7%,女性为51.6%。

骨科疾病属于典型的老年性疾病,60 岁以上老年人属于骨科疾病高发年龄段。中国建国后第一波婴儿潮将于2021 年进入60 岁以上年龄阶段,骨科高风险患病人群将持续高增长。随着生活方式的逐渐改变,长期伏案工作、久坐、长时间驾车等不良习惯,椎间盘突出的发病人群也在逐渐年轻化。生活方式变化和疾病谱变化包括运动人群的持续增长,相关疾病的发病率将持续提升,运动导致的韧带撕裂等将促进运动医学市场扩容;年轻人的椎间盘突出的发病增多,以椎间孔镜技术为代表的微创治疗方式普及和脊柱微创治疗发展。

3.3骨科临床

骨科伤病谱的变化,要求骨科临床的治疗、研究、预防相适应的变化,这也决定了骨科今后的发展方向。现代科学的发展,既要有精细的分科,同时更强调多学科的合作,骨科的发展同样如此,骨科会在目前分科的基础上进一步向专科专业化发展,尤其是在Top的教学科研型的综合医院及专科医院。同时未来的骨科发展,还会不仅要求更加重视同基础医学的结合,而且临床的医生和专家会更重视充分利用先进的科学技术成果。

未来的骨科临床医疗工作的分工精细化和专业化,加上分级诊疗的推进,骨科医疗资源的分层趋势也会更加明显,也会更加重视临床质量和效率的提升。骨科诊疗方案的规范化、标准化,病患治疗的个体化、精准化是临床诊疗的发展方向。

损伤控制骨科、微创骨科、计算机辅助骨科、加速康复骨科正在逐步建立、完善和发展。随着术中导航技术、骨科定位技术、机器人技术和人工智能的快速发展,高级别的智能微创骨科手术必将替代一般微创手术成为创伤骨科的主要技术之一。新型内植物向研发出符合国人骨和关节解剖生理特点是必然趋势。数字化骨科技术包括医学影像处理与三维建模技术,计算机辅助导航技术、增强现实技术、VR技术会进一步推进在骨科器械中的应用。

3.4产业端

骨科医疗器械行业目前还是处于产业发展的成长期,我国骨科医疗器械产业整体技术仍处于中等偏下水平,产品主要集中在中低端市场,国内企业在产品设计、原材料加工、生产工艺、表面处理能力、工具制造等方面的技术水平仍有待提升。早期的发展一方面存在以上不足,一方面受益于强大需求侧及支付能力的提升,未来的发展空间巨大。其中脊柱和关节领域更加受益于老龄化趋势,脊柱疾病微创治疗方式的推广会持续扩容市场,关节置换渗透率提升空间较大,运动医学受益于运动的普及以及对生活质量的提升,市场潜力较大。

国内骨科市场目前整体上还是外资占优势,国外大型医疗器械制造商历史悠久、技术先进,积聚了较强的资金和人才优势, 掌握高端医用高值耗材产品的相关技术,同时通过收购国内企业或由国内企业OEM 的方式降低成本,挤压了传统国内厂商的生存空间。国内企业依靠成本优势、政策支持和技术基本,骨科行业的国产化在增长的过程中,其中创伤市场国产化比例已到70%,脊柱市场国产化比例为40%,关节市场国产化比例为30%,运动医学市场国产化比例仅为5%左右。近年来,随着我国医学、生理学、材料学等行业的技术进步以及国产企业的迅速崛起,我国骨科医疗器械行业技术水平显著提高,与发达国家厂商在技术的差距逐渐缩小。

骨科产业发展在未来的3-5年仍有一定国产替代空间,尤其是关节和运动医学领域国产替代空间较大。国内骨科器械产品凭着价格优势抢夺进口产品市场,越来越多的患者倾向于主动选择国产骨科器械,加上医保对国产产品的倾斜,客观上促进国产骨科器械发展。在进口替代的进程中,成本优势、价格优势依然是关键。

而后期的发展更需要依靠国产的创新,从me too 、me better 、me best到 me first。中国人口体量大,国内就能够形成单一的巨大市场,同时改革开发40年工业化进程已经在生产制造端积累了较好的工业基础和人才基础,中国骨科行业未来20年能够充分享受工程师宏利带来的发展机遇,骨科产品的创新和工程化是产业端发力的关键。

四、行业机遇

我国骨科市场处于快速发展期,良好的市场前景以及巨大的成长空间为企业发展带来更大的动力。

从欧美企业的发展历史来看,市场的主要参与者纷纷通过兼并收购的方式进行整合。除了内生型的生长,骨科巨头的发展更主要的是通过收购产品和公司,提高经营能力、提升效率,扩大规模和提高利润。强生于2012年收购瑞士医疗整形设备制造Synthes 后将其加入 DePuy 子公司,成为强生 Depuy Synthes;史赛克于 2013 年收购中国企业创生医疗,美敦力于 2012 年收购康辉医疗;施乐辉先后收购美国运动医学产品制造商 ArthroCare Corp 、骨科机器人公司 BlueBelt等,都是这样的先例。未来中国的医疗器械行业会有更多收购兼并的整合机会,尤其是二级市场中上市公司会有更多并购的需求释放,为骨科行业企业尤其是在行业内已经具有相当规模的企业提供了发展机遇。

在技术推动、政策带动、资本助力下,也会给更多的创新创业企业以机会,尤其是在新材料、计算机辅助技术、AI、3D打印、手术机器人等方向上。而骨科的关键枢纽在临床,骨科医生是核心,满足临床医生需求的产品才有商业化的可能。

随着微创理念的发展,骨科计算机辅助技术、计算机导航定位系统、骨科手术机器人等技术的应用会极大提高手术的精确度和安全性,所形成的产品和服务越来越多地出现在骨科手术中。3D打印技术为骨科手术植入物提供了更多的选择空间,个性化假体、特殊结构假体得以实现,满足临床治疗个性化需求。新材料技术,符合人体需求、生物相容性更好的材料,新型合金材料、新型涂层材料和复合材料与骨科临床的结合,给骨科临床提供更好的解决方案。这些都为骨科行业带来更多的发展机遇。

(文中数据均来自公开资料,文章观点不构成投资建议)